業容拡大と収支構造改善に取組んだ結果、当第2四半期の業績は売上高195億円(前年同期比19.8%増)、経常利益12億6百万円(同25.1%増)と想定を大きく上回り、ともに過去最高を更新しました。上期予算超過達成に加え、下期も堅調な業績推移を見込んでいることから、売上・利益ともに過去最高を見込んでいた通期の業績予想を、今回更に上方修正いたします。

【2024年3月期第2四半期の業績評価】

増収の要因としては、大手EC向け大型3PLセンター(北大阪LC、鳴尾浜LC、流山ILC・流山ⅡLC)の想定を上回る物流量、2022年10月に子会社化した株式会社旅人の新規連結開始、大手取引先のカタログ発送業務、首都圏におけるオフィス移転業務の拡大、大手コンビニ向けデジタルサイネージ(広告用ディスプレー)キッティング業務の大口受注、その他既存顧客からの受注回復などが挙げられます。

また経常利益についても、大型3PLセンター開設に伴う、備品・什器・倉庫消耗品の購入等の投資費用や、成長事業への人材投資等が発生したものの、業容拡大や継続的な収支構造改善による損益分岐点の引き下げにより、大幅な増益となりました。

【今後の業績見通し】

2024年3月期第2四半期の業績発表に合わせ、通期の業績予想を上方修正しました。下期は大型3PLセンターの安定稼働に向けた人材投資に加え、その他の事業領域でも、更なる成長を支えるための車両投資や生産性を高めるためのマテハン投資等が予定されているものの、下半期は大型3PLセンターの当初想定を上回る物量が継続する見通しであることやオフィス移転事業の拡大基調の継続などを見込んでおり、通期でも売上・利益ともに当初予算を大幅に超過する見通しです。

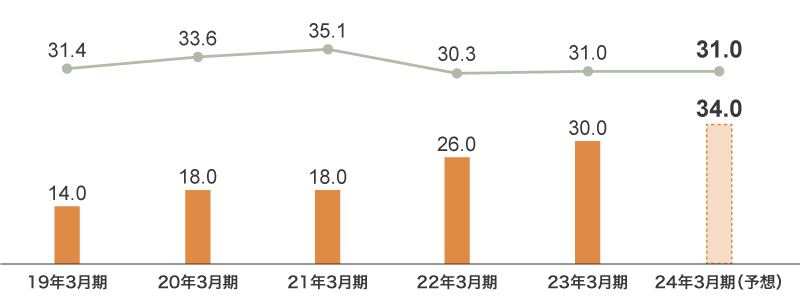

売上高については400億円(前年同期比14.9%増)、営業利益22億円(同15.3%増)、経常利益23億円(同13.5%増)、親会社株主に帰属する当期純利益14.4億円(同13.9%増)と、過去最高を見込んでいた前回発表から更なる増加を予想しています。

(百万円)

| 2024年3月期 連結業績予想 |

【ご参考】 2023年3月期実績 |

||

| 金額 | 前期比 | 金額 | |

| 売上高 | 40,000 | 14.9%増 | 34,807 |

| 営業利益 | 2,200 | 15.3%増 | 1,908 |

| 経常利益 | 2,300 | 13.5%増 | 2,026 |

| 親会社株主に 帰属する当期純利益 |

1,445 | 13.9%増 | 1,268 |

| 1株当たり 当期純利益(円) |

109.8 | - | 96.82 |