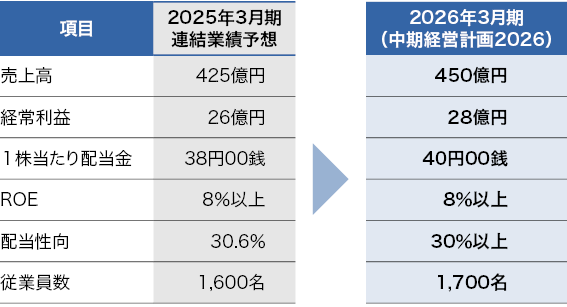

2024年3月期は、『成長の礎を糧に飛躍する3年』と位置付けた「中期経営計画2026」の初年度として、グループ一丸となり、全事業領域での成長に取り組みました。

その結果、事業成長を着実に進めるとともに、次期以降の更なる業容拡大を企図した大型3PLセンター(神戸西LC※)の開設を進めることができました。※LC:ロジスティクスセンターの略(以下同様)

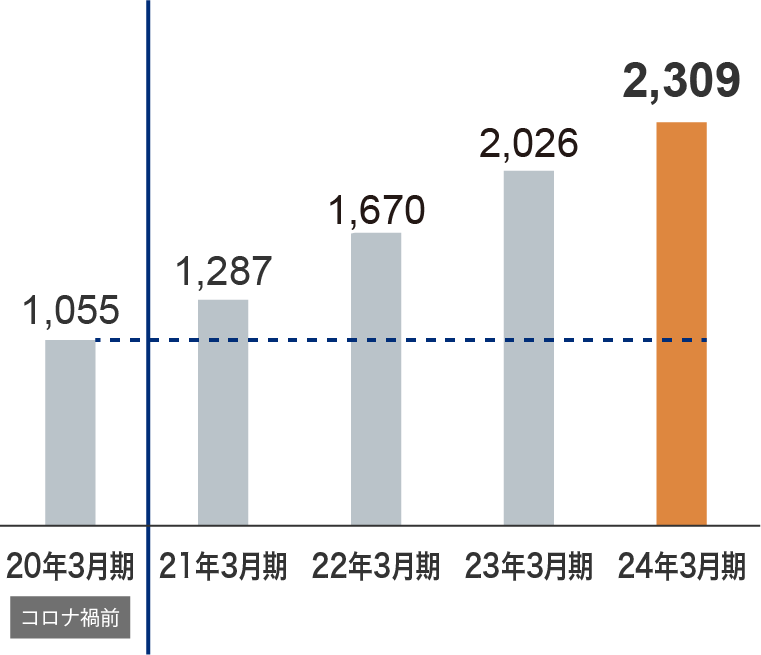

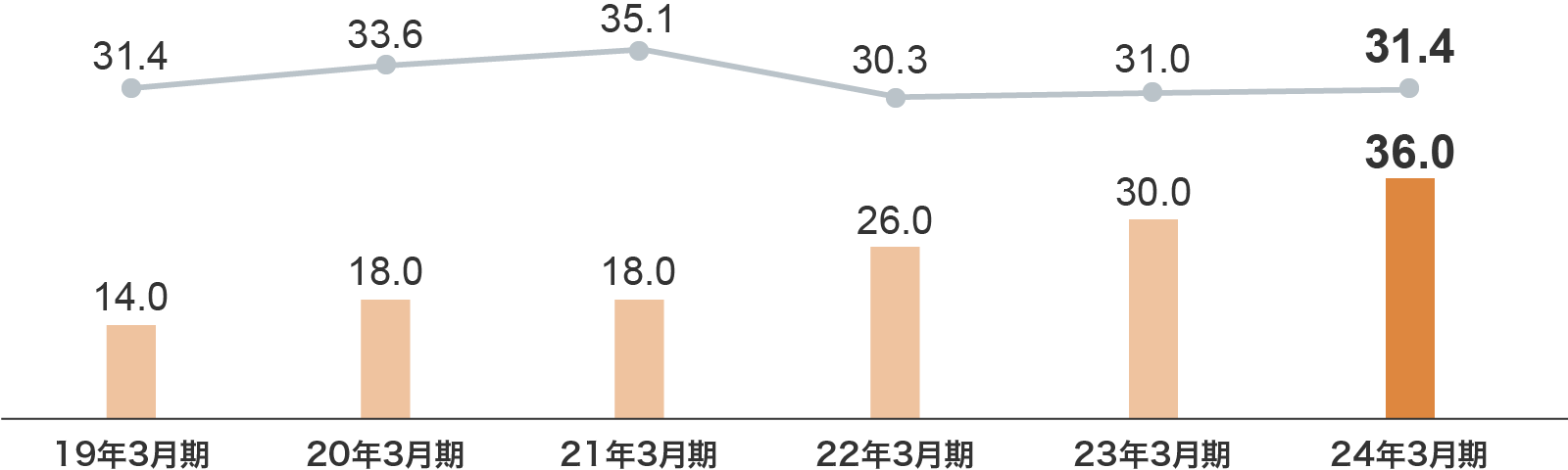

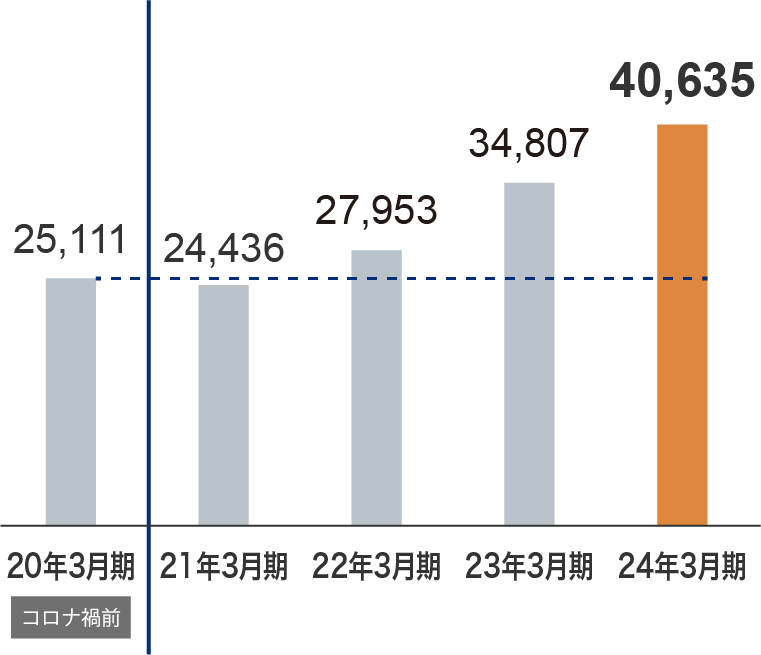

売上高は406億円(前年同期比16.7%増)、経常利益は23億円(同14.0%増)と、ともに前年度を上回り、過去最高を更新いたしました。

売上高は、期初に開設した大型3PLセンター(北大阪LC、流山LC、鳴尾浜LC)に加え、2022年10月に子会社化した株式会社旅人の連結、首都圏でのオフィス移転事業の拡大などの効果もあり、グループとして初めて売上高400億円を超えました。

また、経常利益は、上記大型3PLセンター開設に伴う備品購入等の投資費用や、成長事業への人材投資に加え、次期以降の更なる業容拡大を企図した大型3PLセンター(神戸西LC)開設に伴う想定外の先行投資を行ったものの、上記の業容拡大、付加価値の高い業務の受注等により、大幅な増益となりました。

2020年3月期のコロナ禍前と比較すると、売上高は251億円から406億円、経常利益も10億円から23億円と、売上高・経常利益ともに大幅に増加しております。

売上高・経常利益の推移

売上高

(百万円)

経常利益

(百万円)